27 липня 2018 р

Останнє, що хоче зробити інвестор, дивлячись на що впали на 50% акції, - купити їх, особливо якщо інвестиція з відповідним мінусом вже є в портфелі. Однак інвестування - це далекоглядний процес, а значить, треба замислюватися про вощможностях в більш далеких перспективах. І тут цілком виправдано виникає питання: чи можуть найбільш постраждалі акції таїти в собі цінність, яка проявиться коли-небудь в майбутньому і яку інші зараз легковажно не помічають?

Щоб перевірити гіпотезу, я скористався широко відомим фондовим індексом S & P 500, вибравши з нього акції, яким в минулому році пощастило менше всіх. Сфера діяльності десяти представлених в таблиці компаній досить різноманітна і варіюється від комунального сектора до виробництва іграшок. А об'єднують їх проблеми в бізнесі, які відправили в минулому році вартість акцій у вільне падіння.

На наведеному нижче графіку видно, що портфель, в рівних частках складений з цих підприємств, з початку 2018 року по 9 липня досяг продуктивності в 16,6% в порівнянні з результатом індексу S & P 500 в 3,4%. Переважну частину періоду показники поступалися індексу, але в травні почалося різке зростання, що, з одного боку, може пояснюватися загальною стабілізацією настроїв на біржі, але не виключено і те обставина, що в рамках надходять в квітні і травні перших результатів за квартал якась з цих фірм порадувала втішними новинами.

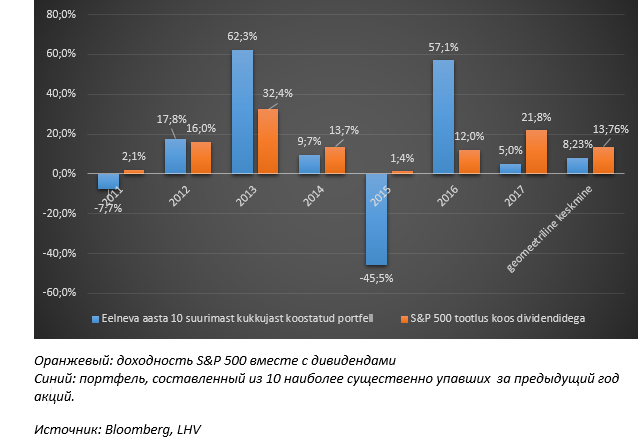

Однак шість місяців - занадто короткий період для фундаментальних висновків. Тому я випробував ту ж стратегію заднім числом з 2011 року. Наступний графік демонструє, що бували такі роки, як 2013-й і 2016-й, коли продуктивність портфеля головних «невдах» за попередні 12 місяців перевищувала середню продуктивність ринку в два або більше разів. На жаль, більше все-таки було розчарувань, особливо в 2015 році, коли падіння ціни на нафту відвело виробників енергії в ще більший мінус, знизивши цінність всього портфеля майже вполовину.

Принаймні в даний часовий відрізок рішення вибрати лідерів падіння не дало б інвестору стабільного переваги: якщо індекс S & P 500 виріс у 2011-2017 роки в середньому на 13,8% в рік, то портфель - в середньому на 8,2% на рік .

Якби ми тримали акції два роки в надії, що наш графіт перетвориться в діамант, то і з цього не вийшло б толку. Навпаки, ми зробили б тільки гірше: в 2011-2017 роки ця стратегія дала б за дворічний період середню продуктивність в 7,9%, тоді як індекс S & P 500 зріс у середньому на 24,4%.

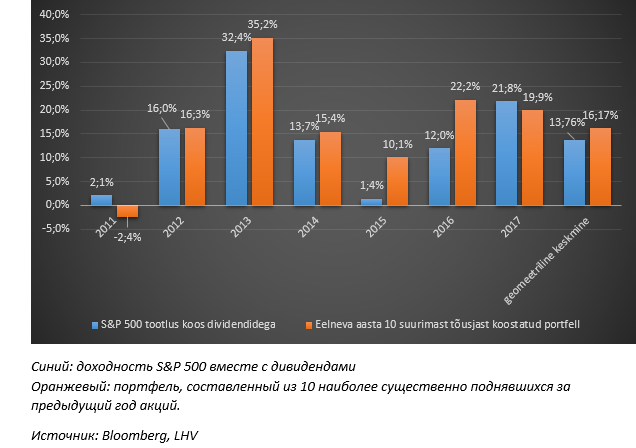

А як йдуть справи з інвестуванням в акції, що демонструють зростання? З наведеного нижче графіка випливає, що в період 2011-2017 було всього два роки (2011-й і 2017-й), коли портфель, що складається з десяти акцій, процентуально найбільш подорожчали за попередній рік, не зміг побити індекс S & P 500, та й то різниця, можна сказати, незначна. За сім років річна продуктивність цієї стратегії була б в середньому 16,2% проти 13,8% індексу S & P 500.

Однак портфель, складений лише з десяти акцій, коливається набагато сильніше, ніж індекс (і базуються на ньому фонди), що складається з 500 підприємств, тому виникає питання, чи варто додаткова продуктивність в кілька відсотків того, щоб значно підвищувати ризикованість всього портфеля.

Різке падіння вартості акцій зазвичай зіставляють з погіршенням фінансових показників або перспектив компанії. Якщо економічні проблеми короткочасні, акція стане хорошим кандидатом для зростання. На жаль, експерименти показали, що наосліп складаючи портфель з головних «невдах», переваги перед конкурентами не домогтися. Імовірність отримати продуктивність більше середньої буде вище, якщо віддати перевагу лідерам зростання за попередній рік: найчастіше вплив формували ціну каталізаторів переноситься і на наступний рік.

Ерко Ребане, аналітик LHV

Всі новини І тут цілком виправдано виникає питання: чи можуть найбільш постраждалі акції таїти в собі цінність, яка проявиться коли-небудь в майбутньому і яку інші зараз легковажно не помічають?А як йдуть справи з інвестуванням в акції, що демонструють зростання?