В. Р. Захар'їн, експерт по бюджетному обліку та оподаткування, к. Е. н.

Журнал « Облік в сфері освіти »№ 7, липень 2013 р

Міністерства освіти та науки Росії опублікувало проект наказу про затвердження Порядку заповнення та обліку атестатів про основне і середню загальну освіту. У ньому відсутня норма про централізований забезпеченні бланками таких атестатів. Розглянемо, як враховуються бланки в даний час.

Правила видачі

Атестати про повну загальну середню освіту - це документи державного зразка і бланки суворої звітності, видача яких належить до завершального події освітнього процесу. Їх форма визначена наказом Міністерства освіти та науки Росії від 11 серпня 2009 р № 295, а правила обліку і видачі - Порядком, затвердженим наказом Міністерства освіти та науки Росії від 28 лютого 2011 року № 224, положення якого застосовуються при документальному оформленні їх надходження, видачі та списання, а також для організації аналітичного обліку.

Відповідно до пункту 31 Порядку органи виконавчої влади визначають обсяг, терміни і умови формування замовлення, виготовлення та доставки бланків атестатів.

В даний час бланки атестатів купуються, як правило, централізовано.

Облік бланків ведеться за балансом (якщо розпорядником бюджетних коштів не встановлено інший порядок).

Відображаємо в обліку

Відповідно до Вказівок щодо застосування бюджетної класифікації РФ, затвердженими наказом Мінфіну Росії від 21 грудня 2012 року № 171н, витрати на придбання бланків суворої звітності відносяться на подстатью з кодом Косгеї 226 «Інші роботи, послуги».

Атестати видаються в рамках основної діяльності освітнього закладу, тому потрібно застосовувати код виду фінансового забезпечення «4».

надходження

Витрати списуються безпосередньо в момент нарахування заборгованості по оплаті придбаних бланків атестатів.

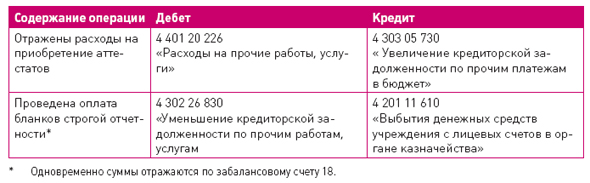

Ухвалення освітньою установою відповідних зобов'язань і їх подальша оплата оформляються такими записами:

Пунктом 337 Інструкції по застосуванню Єдиного плану рахунків, затвердженої наказом Мінфіну Росії від 1 грудня 2010 року № 157н (далі - Інструкція № 157н) визначено, що бланки атестатів відображаються на позабалансовому рахунку 03 «Бланки суворої звітності». Облік ведеться в розрізі відповідальних осіб і місць зберігання в умовній оцінці 1 руб. Так що якщо обліковою політикою не встановлено порядок оцінки бланків за вартістю їх придбання, то їх кількість відповідає сумарній умовної вартості в рублях. При фактичне надходження атестатів робиться запис на позабалансовому рахунку 03 .

Оформлення та видача

Згідно з пунктом 338 Інструкції № 157н, аналітика за рахунком 03 ведеться в книзі з обліку бланків суворої звітності (ф. 0504045 додатка 5 до наказу Мінфіну Росії від 15 грудня 2010 року № 173н). Крім того, пунктом 6 Порядку також передбачено ведення книги для обліку і записи виданих атестатів.

Відзначимо наступний важливий момент: факт заповнення бланків не є підставою для їх списання, тому вони продовжують враховуватися на позабалансовому рахунку 03 до моменту їх видачі. Вручення атестатів випускникам проводиться не пізніше десяти днів після дати видання наказу про закінчення ними навчального закладу.

Забрати атестат може батько при пред'явленні паспорта і інша особа за наявності у нього довіреності та документів, що засвідчують особу. Підписи в отриманні атестатів проставляються в книзі для їх обліку.

списання

В силу пункту 35 Порядку бланки атестатів, зіпсовані при заповненні, списуються і знищуються за рішенням комісії під головуванням керівника установи. При цьому складається акт у двох примірниках із зазначенням їх кількості. Номери зіпсованих титулів атестатів вирізаються і наклеюються на окремий аркуш паперу, який додається до першого примірника, що представляється в уповноважений орган виконавчої влади.

Відзначимо: бланки, які залишилися після видачі документів випускникам, повертаються за місцем їх отримання в терміни, встановлені уповноваженим органом виконавчої влади (п. 34 Порядку). У цьому випадку також оформляється їх списання. Якщо з якихось причин атестат ми отримали в рік закінчення навчання, то він зберігається в установі до запитання. Тому на рахунку 03 станом на кінець звітного року можуть бути залишки, що призводить до необхідності ведення додаткового регістра аналітичного обліку, щоб заповнені атестати могли враховуватися відокремлено від порожніх бланків, які будуть придбані в наступному році.

Новий порядок обліку

З 1 вересня 2013 року діяти основна частина положень Федерального закону від 29 грудня 2012 року № 273-ФЗ «Про освіту в Російській Федерації», і самостійність освітніх установ значно розшириться.

В даний час Міносвіти Росії підготовлений проект наказу, в якому відсутня норма про централізований забезпеченні бланками. Тому якщо установам нададуть право самостійно здобувати атестати, то виникне необхідність відображати на балансі витрати за цією операцією, одночасно враховуючи за балансом надходження, видачу та списання бланків.

важливо запам'ятати

Атестати необхідні для основної діяльності освітнього закладу, тому витрати на їх придбання враховуються за кодом виду фінансового забезпечення «4».